こんにちは、ニックです。

私は20年ほど建設業で働いていますが、この数年は人手不足を感じる毎日を過ごしています。

特に発注業務や発注工事が不落になることも多く、コンサルタントやゼネコンなどでも仕事余りの状況になっている社も多いのではないかという気がします。

こういった働きながら感じる建設業の概況について、データをもって振り返ってみると今後の働き方のヒントが得られるかもしれません。

先日、技術士試験の個別テーマとして、建設DXを取り上げましたが、その際に建設ハンドブック2021を参照しました。

参照したのは、DXの背景としての建設業の就労人口や投入額の推移についての推移データでしたが、その他にも興味深いデータが幾つかありました。自分が組織全体のマネジメントをする立場に近ければこういったデータを見ながら方向性を考えるのだろうと感じる内容でした。

技術士試験で直接問われることはないかも知れませんが、あらゆる設問の背景を構築するものであり、知っておいて損はない、、、というか純粋に面白いデータだったので、特に私が面白いと感じたデータについてピックアップして建設業の概観について紹介したいと思います。

それでは共に学んでいきましょう。

(1)建設労働

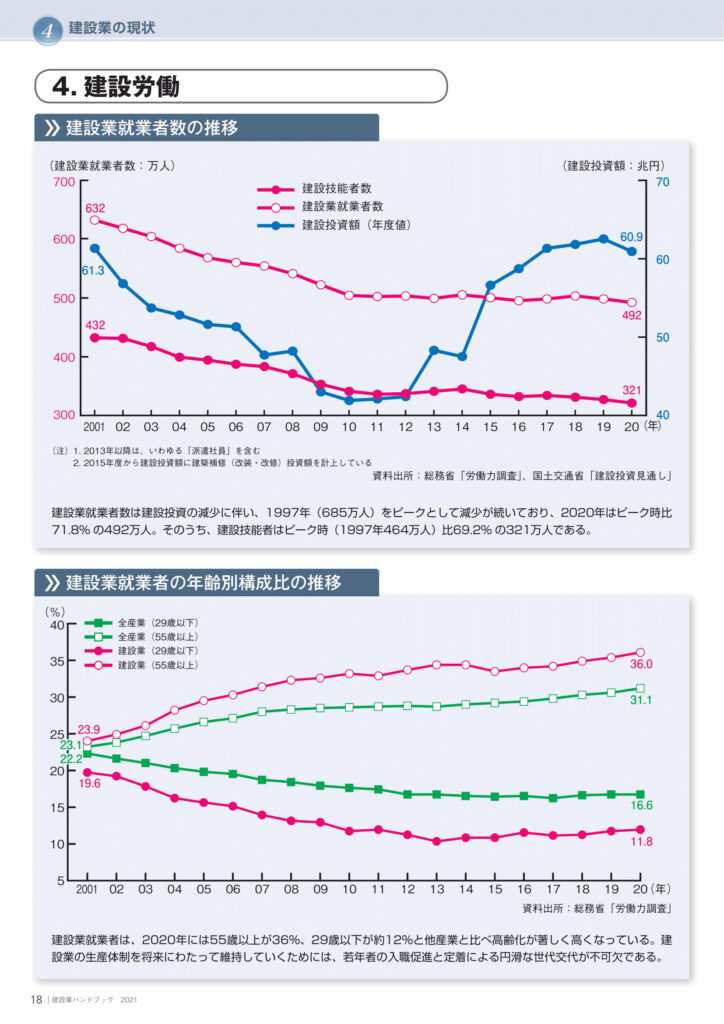

建設DXの記事でも取り上げた、基本のキとなる建設投資額と就業者数の推移です。

こららのグラフから読み取れる、近年の傾向は次のとおりです。

- 建設業の就業者数はピークから約30%減 (685万人→482万人)

- 全産業と比較しても、高齢化が進んでいる(55歳以上の割合が35%を超え、29歳以下の割合が12%以下)

就労者の高齢化については、全生産業でも同じ傾向にありますが、相対的に建設業の方が高齢化が進行しており、2001年と比較するとその進行度合いが建設業でより顕著になっています。 しかし、明るい話題もあります。 以下の新規学則者の入職状況を見てみましょう。

上のグラフのとおり、全産業は少子化の影響を受けて右肩下がりの状況ですが、建設業は10年前から微増傾向にあることが分かります。これは(5)にて後述する労働賃金の改善をはじめとする労働環境の是正の影響が大きいと思われます。

状況をまとめると次のような状況でしょう。

2000年から2010年の10年間、日本政府の財政難に伴う建設予算縮小等の影響を受け建設業の就労者は2010年頃にはピークの7割程度まで減少した。

しかし、その後、2011年の東日本大震災の発生や、百年に一度の出水が毎年のように日本のどこかで発生しており、災害復旧の為の予算投入や、国土強靭化を推進のための補正予算が投入されているという状況にあり、建設業予算は2000年頃と同等の水準に戻りつつある。

仕事量に応じて求人は増えや労働単価は上昇しているが、団塊世代の引退や少子高齢化の影響もあり、一度下がった就労者数は2010年から横ばいのまま回復していない状況にある。(ただし、他の産業は右肩下がりの傾向なので、相対的には良い方。)

この結果、2000年頃と同規模予算の仕事量を当時の7割の就労人口でこなす必要がある状況が続いている。30年のデフレ環境とはいえ、建設業は物価上昇の影響は明確に出ている((4)で詳述)が、それでも過去と比べて仕事量と人員のバランスは悪くなっている。

(2)建設業の構成

次に、建設投資額と登録業者数の関係を見てみましょう。

上のグラフからわかることを列記します

- 許可業者数はピークから約20%減 (約60万社→約47万社)

- 資本金1000万円超の会社と個人就労者が大きく数を減らしている。

- 一方で資本金1000万円以下の小規模事業者(個人事業主を含む)は数を増やしている。

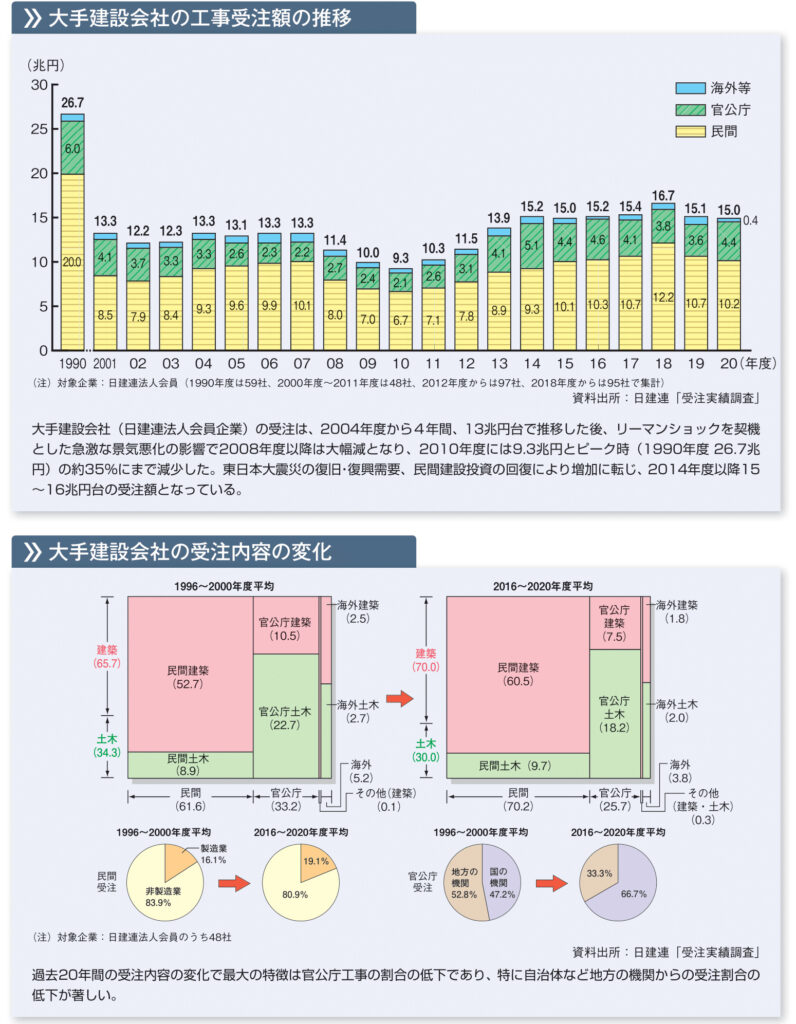

こちらは受注内容の推移ですが、概略は次のとおりです。

- 完成工事高は、2000年頃は70億円程度だったものが、2009年~2011年で45億円程度で底を打ち、2020頃には60億円程度に回復しています。

- 2010年頃からの上昇率は元請け、下請けともに30%超となっている。

- 大手建設会社の受注額の推移について、民間工事と公共事業の比率は、2000年頃は公共事業:民間事業=1:3.3でしたが、2020年では公共事業:民間事業=1:2.3であり、公共事業の比率が増えている。(この総額が一つ上の建設投資額や、下の受注内容の変化のブラフと整合しないため正しい解釈なのかイマイチ良く分からない。。)

- 土木と建築の割合は2000年頃と2020年で共に土木:建築=3:7程度で大きな変化はない。

- 官公庁の受注額の内訳をみると、自治体からの発注割合が大幅に減少している。

(3)大手建設業の動態

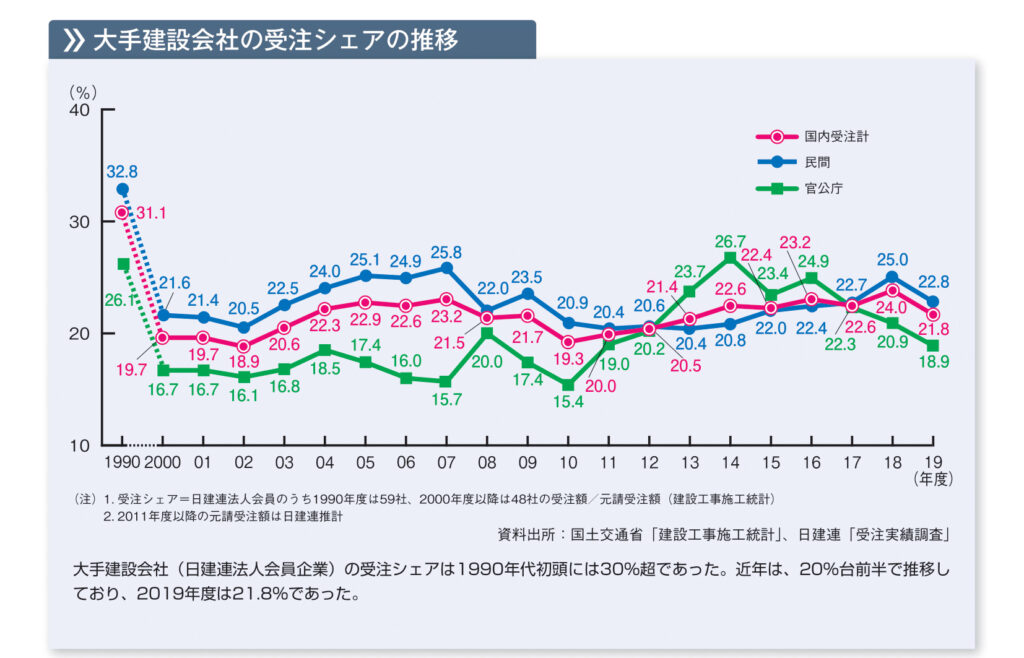

①受注シェア

受注シェアについては以下のとおりで、全体の20%程度です。しかし、先ほどまでのグラフと合わないのが若干気になります。

2019年度の大手国内受注額は14.3億円

これを、下のグラフの21.8%で割り返すと65.5億円ですが、2019年度の投資額と合わない、、、

2019年度の投資額は元請け完成工事高とも微妙に数字が違うので、なんか良く分からない。

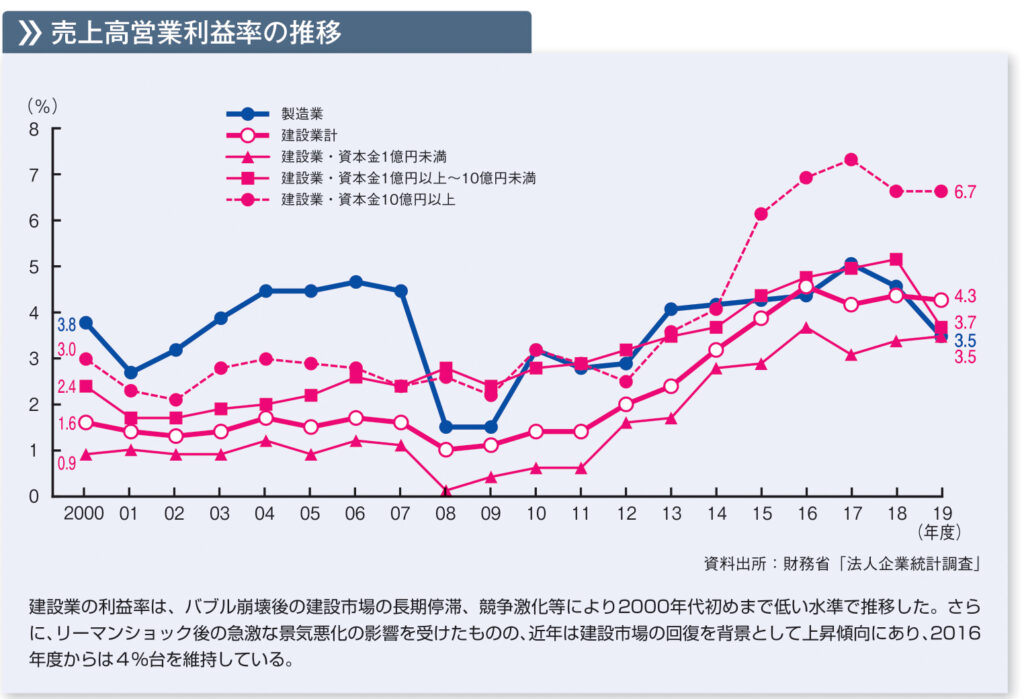

②売上高利益率

おやっ??

と思ったグラフです。

- 業界全体の利益率は2010年以降、回復傾向であり、他の製造業と変わらない。

- 資本金10億円以上の大手に限定すると、2015年以降は6%以上の高い利益率を出している。

- 資本金1億円~10億円の建設業についても2010年以降は他の製造業と同水準で推移している。

- 資本金1億円未満の建設業の利益率が最も低く、直近で他の製造業が大きく下振れしたことで、同水準になったが、基本的に他の製造業と比して1~2%低い状況である。

建設業は直近5年に注目すると、大手はかなり高い利益率を出しているが、中小は資本金が低くなる程、利益率は低下している。(=大手が高い利益率を下請けに還元していないように見える。)

過去に、ある大手ゼネコンの株主説明資料を熟読したことがあるのですが、特定のセクションにおいて受注額は変わっていないのですが、ある年を境にそれまで僅かだった利益が、10倍以上に膨れ上がっているのを思い出しました。

全ての大手企業がそうだという訳ではないと思いますが、大手企業は株主還元だけではなく、業界全体のことも考えてほしいところです。下請けの実働部隊がいなければ工事はできないのですから。

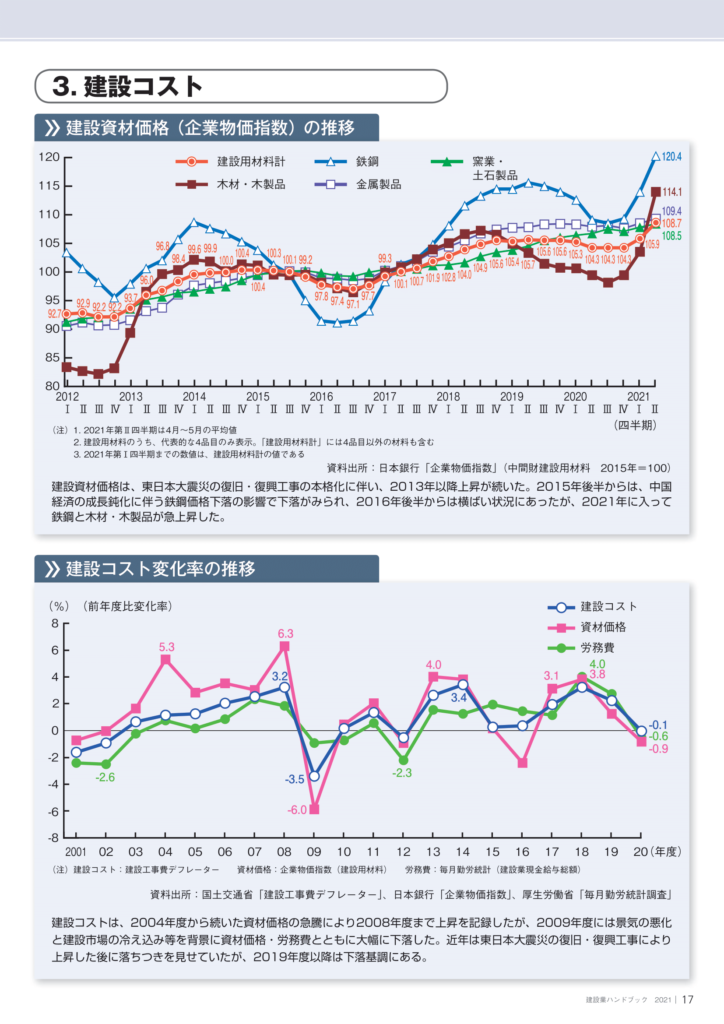

(4)資機材コストの変化

- 資機材コストは基本的に上昇傾向

- 木材、鉄鋼は海外の需給の影響を強く受けるため変動が大きい

- 変化率のグラフは対前年度比の変化なので、わかりにくいですが、20年間のうち、マイナス圏は4~5年間しかないので、基本は右肩上がりです。

資機材コストについては2022年のウクライナショックの影響は加味されていませんが、木材はここから更に高騰している状況です。

日本の林業は後継者不足で多くのエリアで生産量が低下し、国内の二次林が放置されている状況にありますが、国内外の物価上昇率の格差が広がると林業は内需用のビジネスチャンスがあるような気がします。

2つ目のグラフについては、意図的にわかりにくくしてるのか、、、

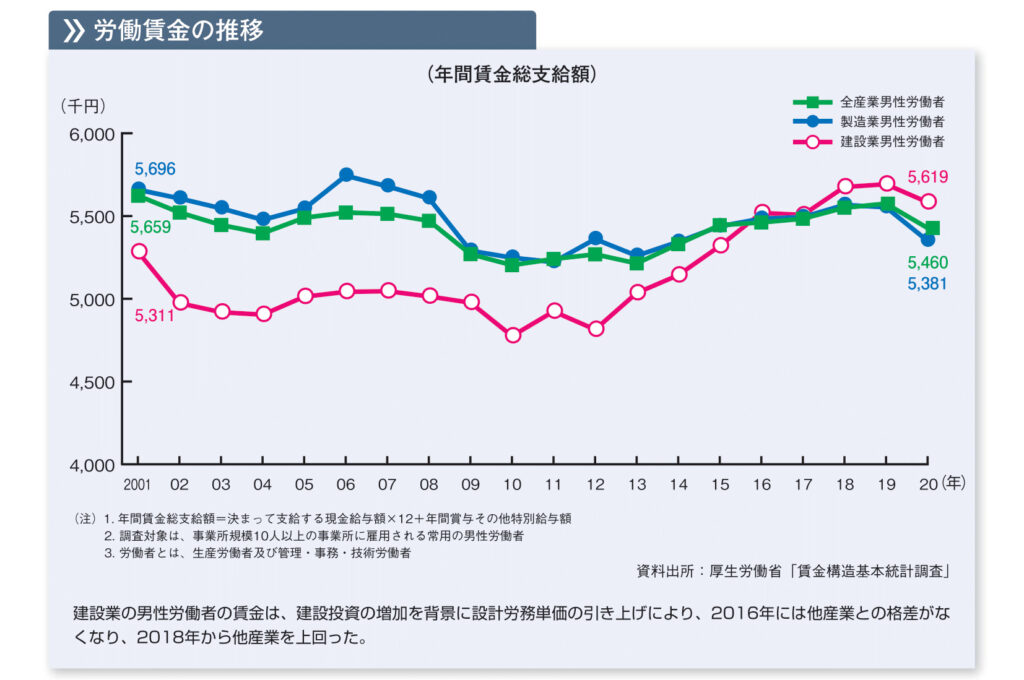

(5)労働コスト

労働賃金については、製造業や全産業と比して劣後していましたが、直近10年で大幅に改善しており、製造業、全産業を超える金額となっています。

これは、先に考察した、投資額が直近10年で増えている一方で、人が減少したままであることと関係があります。

直近10年は団塊世代の退職による労働人口減少期であり、この中で、下がった就労人口をキープしていることは、他産業と比べるとまだ良い傾向であるといえ、その要因として、賃金の改善が一役買っているともいえます。

しかし、上記のグラフを見て「他産業より稼げる」と考えるのは少し気が早いです。次のグラフを見るとそれが分かります。

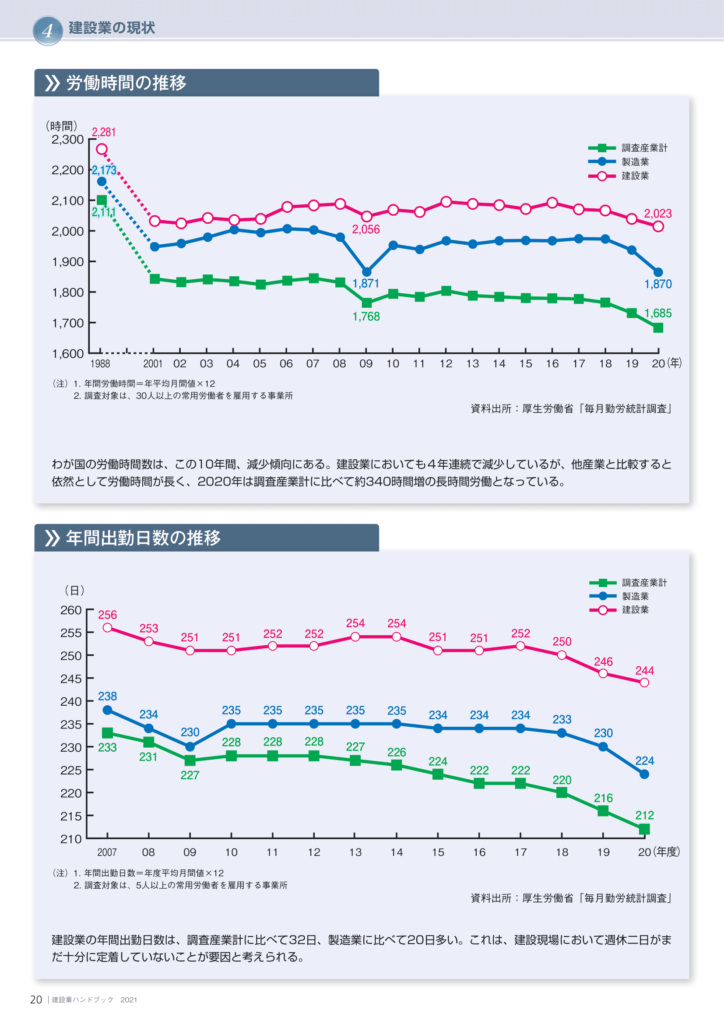

上のグラフを見てみるとわかるとおり、製造業や全産業と比べて、建設業は労働時間と労働日数が多いのです。

時給換算すると、製造業は2876円/h、建設業は2778円/hで逆転されてしまいます。

しかし、2000年頃の時給は建設業2328円/年、全産業2680円/年でしたので、単価差はかなり改善されています。(当時は、労働時間が170時間/年も長いのに、35万円/年も年間賃金が安かった。)

年収ベースでだけ考えれば、他の産業をアウトパフォームしていますし、そういった魅力(=忙しいけど給料はイイ)はあるといっても良いかもしれません。

労働時間の長さは、製造業と比べてIT化がしにくい産業であることが大きな要因だと思われますが、これも徐々に改善されていけば、労働時間の問題も改善され、他産業よりも魅力的な職業になる可能性も十分にあります。

また、(3)で見たような大手企業から中小への利益還元が是正されれば、業界全体としての活力も広がるのではないかとも思います。

建設業はより魅力的な産業に変わりつつあります。

まとめ

建設業ハンドブック2021の中から、個人的に象徴的だと思うデータをピックアップして解説してみました。

個人の見解ですが、概観として次のようにデータ分析しました。

- 建設投資額は直近10年で回復傾向にある。

- 建設業全体としては、20年前の7割の人員で同規模の予算規模の仕事を回している。(物価上昇の影響もあるので、単純な仕事量は減少しているが、人手不足の状況には違いない。)

- この結果、受注額は高くなり利益率は直近10年で向上している。(その一方で、大企業から中小企業への利益還元は不十分)

- 労働賃金の伸びは著しく、他産業と単価が近づいており、年賃金では他産業を上回っている。

- これらの影響も受けて新規入職者数は他産業は減少傾向にあるが、建設業は微増傾向が続いている。

- 資機材コストは増加傾向。これらは工事価格に上乗せされている。

様々な要因で日本全体が厳しい状況におかれていますが、その中でも建設業は全体感としては、従前よりは利益率や労働環境が改善されている状況のように思います。

一方で、改善されてきたとはいえ、他産業と比べ時給が低く、生産性も低い部分があります。逆に言うとDXによる伸びしろがあるともいえます(難しいのは承知のうえで)。

DXなどの合理化には正の面と負の面両方があり、必ずしもうまく行くことばかりではないですが、全体的に俯瞰してみると、他産業と比較した場合の弱点を改善するものであり、取り組むことで、利益率を高め、建設業が儲かる仕事になり、人が集まり易くなるという好循環を生む要因になると思います。

一方で、公共事業等に関わっていると無駄な仕事が多いとも感じています。不正抑止や説明責任の為にやむを得ずやっていることも多いのですが、それらが生産性を著しく落としているように感じます。

一度整備したやり方を覆すのは非常に手間と労力が掛かりますが、DX以外にも『やめること』についても真剣に考えないと行けない(そうでなければ、回らない)と思います。

ここまで読んで頂き、ありがとうございました。