資産運用のパフォーマンスを決定する基本要素は投資元本、利率、運用期間です。

この3つの要素を高めることで資産運用の効果を大きくなります。この中で、特に重要で、差がつきやすいのが『投資元本』であり、それを下支えするのが『入金力』です。

『インデックス投資は入金力ゲーム』と呼ばれる所以ですね。

本記事では投資元本の拡大に必要な『入金力』を高めるたの方法について紹介します。

特別なことではないので、再現性はそれなりに高いと思います。

入金力の重要性

資産運用のパフォーマンスを決定する要素は元本、利率、運用期間です。 この3つの要素を大きくすることで資産運用の効果を大きくします。

※ この3つの要素に、「優遇税制の活用」「頻繁な売買を行わない事」を加えた5つについて過去の記事(「長期投資における重要事項5選」)に記しているので興味があればご参照ください。

これまでの記事でも繰り返して述べていますが、資産形成では早くまとまった投資元本を作って投資を始めることが非常に重要です。

ここでは、投資元本の重要性について改めて記載します。

単年でのリターンを考えた場合に、運用利率5%とした場合、元本が100万円では利益は5万円ですが、元本が1億円では利益は500万円となります。

元本が小さいと年リターンはお小遣い程度ですが、元本が大きくなれば、働かなくても十分な生活ができるほどの年間リターンが期待できることになります。

また、元本を大きくすることは、運用期間を長くとれない場合のフォローが可能になります。

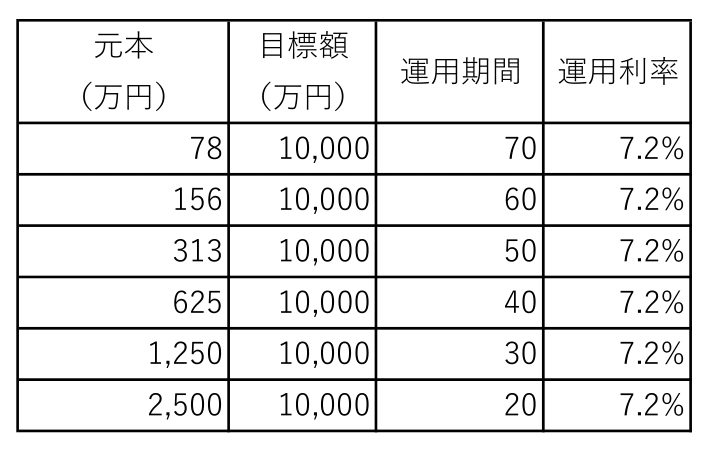

利回りが7.2%であれば、おおむね10年で元本が倍になります。この場合、元本を2倍にすることは運用期間を10年短縮することと同義です。

以下に運用利率が7.2%とした場合の、元本に応じた1億円までの運用期間を示します。元本が2倍になるごとに運用期間を10年短縮されます。

上表のケースでは、現時点の1000万円は20年後の4000万円と等価となっています。早い段階で元本を大きくすることが極めて重要であることが分かるかと思います。

『入金力を高めること』はこの元本を大きくすることに他なりません。

『雪だるまの芯を大きくする』と例えられることも多いです。

同様のことが、利率と運用期間にも言えます。

しかし、『運用利率を高くとること』『運用期間を長くとること』については、限界が概ね決まっており、知ってさえいれば差がつきにくい要素ではあります。

これに対して、個人によって差が付きやすいのが『入金力』です。

基本的な考え方

資産形成では『早く投資を開始し、早い段階で元本を大きくし、長く継続すること』が重要です。

入金力を高める方法は、①支出を抑える、②収入を高める、以外にありえません。

これらのうち、①支出を抑える、ことのほうが簡単で、やれることも多いので、まずはこちらについて説明します。

つぎに②収入を高める、についてですが、一般的には転職、副業といった選択肢が挙げられることが多いですが、私自身は転職も副業もしたことがないので、私がやっていることを紹介します。

固定費の見直し

支出の抑制について、最重要事項は固定費の見直しです。

特に、家賃、保険、車両費、通信費の与える影響は非常に大きいですから、これらの最適化が資産形成において最初に取り組むべき事項といえます。

(1)家賃

若年層の賃金は抑制されがちです。手取り20万円程度の状況で、7~8万も掛かるような家賃や住宅ローンを支払っていては資産形成は難しいでしょう。

社員寮や社員宿舎が完備されている福利厚生が整っている企業に就職するのが最も望ましいです。また、実家から通える場所に勤務地があり、ご家族との関係が良好であるならば、実家暮らしは大きな節約になります。

私は宿舎と寮が完備されている会社を選択したので、入社から結婚するまでの9年間、家賃は学生時代の半額以下で済んでいました。

ただ、建物は古く、風呂、トイレ、洗濯機は共同、寮生活での上下関係、などのデメリットと思える部分はありました。

それでも、光熱費も自室の電気料金と共同費のみなので生活費は破格でした。このような条件ならば、趣味や遊びにある程度お金を回しても、貯蓄は可能です。

ただ、振り返ってみると車、お酒、ブランド品、ギャンブルなどに散財する先輩も多かったですね。貯蓄というのは習慣なので最初に間違えると大変です。

さて、独身寮同じ理由で、世帯用の宿舎がある会社なら、可能な限り利用すると資産形成を大きく助けてくれます。

仮に宿舎がなくても賃貸なら家賃補助がもらえる会社は多いかと思います。

毎年、住宅ローンと固定資産税を払い続けるのと、会社から家賃補助をもらい続けるのとでは、10年経った時の資産はかなりの差が出てきます。

このように、経済性、生活スタイルの変化への柔軟性という2点から私自身は賃貸派です。

一方、住宅を購入する場合でも、「①投資元本を作る → ②住宅ローンを組む」という順番にするだけで、入金力を下げることなく、住宅ローンを支払うことも可能になります。

例えば2000万円の投資元本を育てれば、投資からのリターンだけで、年間80万円程度(税引後)の不労所得が得られるので、ローンの大半を資産収入から支出することも出来ます。

逆に投資元本が整っていない状態で大きな住宅ローンを抱えてしまうと、入金力が大きく削られてしまい、種銭をつくることが難しくなります。

子育てする上で、マイホームを建てて暮らすことはQOLを高める選択となる可能性は高いですが、その場合でも、順番を間違えないようにしたいですね。

(2)保険

保険については、火災保険、自動車保険、最低限の生命保険のみとすることで、保険貧乏とならず、資産形成の種銭を作ることができます。

保険の支払いが月々の家計を圧迫されている人は多い印象があります。特に投資と保険をセットにした商品では積立という形で月数万円を支払っている方も少ないくない印象です。

かくいう私もその一人でした。

『保険と投資は混ぜるな危険』という格言がありますが、これはそのとおりです。

投資が組み込まれた保険商品は、数十年という期間を払い込み続けるならば銀行に預けるよりはマシな利率ではありますが、元本保証はされず、利率も自分で投信等を行うより遥かに低く設定されており、途中解約すると元本割れします。

ひどい話で、契約した時点で、損失が確定しているわけです。

元本割れが嫌で解約に二の足を踏んでいる方も多いと思いますが、今すぐ解約して、解約返戻金をそのまま投資元本にしましょう。

100万払って85万円戻るなら、運用利率を保守的に5%程度で見積もっても3年で概ね取り返せます。

(3)車両費

20歳から70歳までの50年間、5~6年で200万円程度の新車を乗り換えた場合、車両購入費だけで2000万円以上の支出が必要になります。

都市部で通勤に車を使わないなら、手放してしまうというのが良いですが、郊外で通勤・生活に必須というご家庭であるならば、

『程度の良い中古を安く買って、出来るだけ長い期間乗り潰す』

を意識すると良いでしょう。保険料、燃費、高速代の観点から中古の軽が最強ですが、家族構成等の条件は各家庭で異なるので、バランスを見ながら最適と思える車種を選択することでよいと思います。

『程度の良い中古車を購入して長く使う』という基本を外さなければ問題ありません。

ちなみに、私は学生時代にバイト代をはたいて購入した中古車から、社会人になってからは1台の中古車(先輩からのお下がり)、1台の新古車を購入しましたが、車両費だけだと総額で25年間で約300万円になります。

今の車は、購入してから13年が経過し走行距離も13万kmを超過しましたが、クーラーベルトの交換やクーラーの修理はしたものの未だ元気です。あと10年くらいは乗りたいなと考えています。

(4)通信費

携帯料金については、格安SIM一択です。

通信料が3GB未満なら月1000円程度、6GB未満なら月2000円程度、20GB未満なら、3000円程度で、これに通話料といった具合です。日本通信シムなら20GBで1000円ちょっとなので、一択のような気がします。

私の場合、妻がYmobileに固執しているので夫婦で3000円程度です。

一人当たり月5000円を超える携帯料金を払っている人は明らかに過大なので、圧縮できる幅も大きいです。

(1)~(3)で紹介した項目程のインパクトはないですが、取り組み易さも加味して紹介しました。

優遇制度等の活用

そのほか、以下のような優遇制度等の活用により、年間10~25万円くらいの節約ができるのではなないかと思います。

我が家では、今年は20~25万円くらいは節約ができてる見込みです。

これら節約できたお金は投資資金にしたり、たまの贅沢に充てたりしています。

- ふるさと納税

- 確定申告(投資差益の反映、外国税控除)

- iDeco, NISA

- 地域振興券の利用

- ネット銀行の活用

- ネット証券の活用

- 経済圏の活用

- クレジットポイントの集約、二重取り

- ポイントサイトの活用

※ この記事は2021年のもので、今は、経済圏の活用以下の項目は効率が悪いかもしれません。

共働き環境の構築

我が家における「収入増」の大黒柱です。

我が家は妻がフルタイムワーカーとして働いてくれています。

日本の税制・社会保障制度では、一人で1000万円稼ぐよりも、夫婦で1000万円稼ぐ方が手取りは遥かに多いです。

さらに、投資効果を考えるならば、現在の1000万円は、10年後、20年後の2000万円、3000万円の価値と同等とも考えられます。

税制面と投資効率の両面から、共働きで若い時に得られる収入増は、将来出世してから得られる収入増よりも遥かに価値が高いのです。

共働きが可能な家庭ならば、無理なく共働きを継続することは、夫が馬車馬のように働き、10年、20年後に役員まで上り詰めるのと同等以上の経済効果があるといえます。

我が家の場合は『出来るだけ長く共働きを続ける』ことが、副業や出世レースを勝ち残るよりも、資産形成の面では確実性の高い選択と考えました。

そこで『妻の正社員としての立場を無理なく継続できるような環境を作る(=私が家にいる時間を増やす)』ことに取り組んでおり、今のところなんとか、共働きを続けられています。

※ 具体の取組内容については、別途記事を作成予定です。

一方で、共働きを長期間継続することにより犠牲にするものも多いです。

ゆとりのある時間、子供との時間、子育てや教育の為の時間、などを十分に確保することは難しくなるでしょう。我が家もこれらの時間が不足しています。

私もできるだけ定時に帰ることで、バランスを保とうとしていますが、子供には苦労をかけますね。

時間は有限ですから、バランスを上手くとることが重要ですね。

まとめ

本記事では長期投資における入金力の重要性と、入金力を高めるための重要事項について紹介しました。

『早く投資を開始し、早い段階で元本を大きくし、長く継続すること』が長期投資を成功させる基本です。この中で早い段階で投資元本を大きくするために重要なのが入金力です。

入金力を高めるために私が行ってきたこととして、固定費の見直し、優遇制度等の活用、共働き環境の構築、ということを紹介させてもらいました。

ここ迄読んで頂き、ありがとうございました。

コメント